Live Credit Smart - Sukupolvien luottosuuntausten raportti Experianilta

He ottivat näytteen VantageScores-tuotteistaan ja julkaisivat raportin "Live Credit Smart - sukupolvesta sukupolveen", jossa ilmoitettiin, millä sukupolvilla on paras ja huonoin luottotieto. Heidän tuloksensa ovat kiehtovia.

Oppiminen kokemuksesta

Saatuaani ajokorttini paheksutin tosiasiaa, että teini-ikäisten oli maksettava enemmän autovakuutuksesta kuin vanhempien kuljettajien. Nyt kun olen hieman ikäinen, olen tullut ymmärtämään kokemuksen hyödyn. Iän ja kokemuksen vastaavat vaikutukset näyttävät olevan myös ihmisten luottotuloksissa.

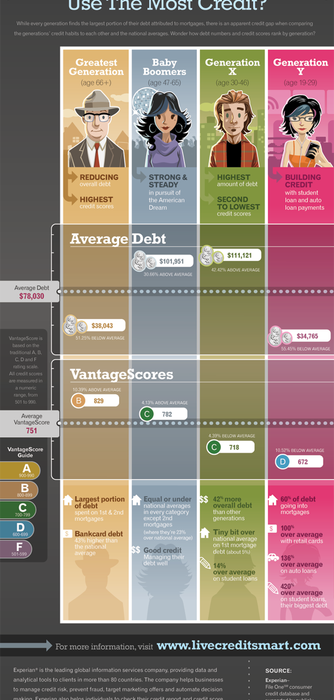

Experianin tutkimuksen mukaan amerikkalaisen keskimääräinen luottoaste nousee tasaisesti iän myötä. Kaikkien sukupolvien VantageScore-arvot ovat keskimäärin 751, mutta Y-sukupolven (ikäryhmät 19–29) amerikkalaisilla on alhaisin keskiarvo 672. Keskiarvo nousee 718: een sukupolvessa X (ikä 30–46) ja 782: seen ikäluokkien ikäluokassa ( 47-65-vuotiaita) ennen 829-vuotiaiden korottamista suurimman sukupolven keskuudessa (66-vuotiaat ja sitä vanhemmat).

Vaikka nuorimmilla aikuisilla on mahdotonta saada luottohistoriaa niin kauan kuin vanhemmilla amerikkalaisilla, vain osa sukupolvien luottotulosten noususta voi johtua luottohistorian pituudesta. Itse asiassa ainoa selitys näille tuloksille on se, että amerikkalaisilla on enemmän vaikeuksia luotonsa saamisessa nuoremmassa iässä, ja ilmeisesti kuluu elinikä saada rahojensa järjestys.

Vaihtelevat velat

Tutkimus osoittaa, että ikä korreloi tiiviisti luotto-pistemäärien kanssa, mutta sama ei pidä paikkaansa velkatason suhteen. Vaikka keskimääräinen velamäärä kaikissa ikäryhmissä on 78 030 dollaria, Y-sukupolven jäsenillä on tosiasiallisesti alhaisin keskimääräinen velatase, noin 34 000 dollaria. Ymmärrettävästi heidän velkaantumisaste on pääosin opintolainojen alalla, kun autolainat tulevat toiseksi.

Sukupolvi X johtaa pakkaukseen yli 111 000 dollarin velkaa, mikä on 42% enemmän kuin amerikkalaisten keskimääräinen. Nämä ovat ihmisiä, jotka ostavat asuntoja ja perustavat perheitä tekemättä välttämättä pilaa nykyisissä opintolainoissaan tai muissa velkoissaan. Masentavaa, että ikäluokkien ikäluokkien keskimääräinen velka on lähes yhtä suuri kuin Gen X'ersin, lähes 102 000 dollaria. Valitettavasti ei näytä siltä, että useimmat ihmiset kykenevät tekemään vakavan velan velkatasossaan eläkeikään saakka. Onneksi keskimääräinen velatase laskee hieman yli 38 000 dollariin 66 vuoden iän jälkeen. Siitä huolimatta nämä eläkeläiset maksavat tosiasiallisesti 43% keskimääräistä huonommin pankkikorttiluoton syntyessä..

Mitä tämä tarkoittaa sinulle

Tiedät jo, kuinka tärkeää on ylläpitää hyvää luottoa. Ja tämä mietintö näyttää vain vahvistavan tapaa, jolla taloudenne saadaan mahdollisimman pian järjestykseen. Vaikka on rohkaisevaa, että jokainen sukupolvi etenee viimeisen ajan suhteen, on pelottava tosiasia, että kestää eliniän ennen kuin amerikkalaisilla on keskimäärin hyvät luottotiedot. Ne, jotka pystyvät voittamaan kertoimet ja luomaan vahvan luottohistorian jo varhaisessa iässä, näkevät heidän elämänsä ponnistelujen hedelmät. Syynä on, että parhaiten luottokelpoisilla pisteet saavuttavat jatkuvasti alhaisimmat korot ja parhaat ehdot. Eikä ole tärkeämpää aikaa saada parhaat hinnat kuin elämäsi keskivuotisina, jolloin velkasi todennäköisesti saavuttaa huippunsa.

Suuntaus on selvä, että eläkeläisillä ja vastavalmistuneilla on pienin velka, kun taas 30-, 40- ja 50-vuotiaiden ihmisten velanhoito on suurinta, ei siitä, että siinä on välttämättä jotain vikaa. Luvut sisältävät velat, kuten asuntolainat - ja talon ostamista pidetään yleensä älykkäänä investointina nuorille aikuisille ja perheille. Tärkeintä on pystyä säästämään rahaa asuntolainaasi saamalla parhaat hinnat. Tämä tosiasia tulee keskittymään tällaisina aikoina, kun asuntolainan korot ovat erittäin alhaiset. Niiden, joilla on eniten tarvetta jälleenrahoittaa asuntolainaansa, on kuitenkin vaikeinta tehdä niin.

Lopullinen sana

Vaikka vanhemmilla amerikkalaisilla on keskimäärin parempia luottotuloksia kuin nuoremmilla sukupolvilla, sinä sinun ei tarvitse elää elämääsi seuraamalla väkijoukkoa. Tunnistamalla sukupolvesi haasteet, voit nousta ikätovereidesi yläpuolelle ja turvata tulevaisuutesi hoitamalla rahaa paremmin.

Kuinka luottotulosi sijoittuu sukupolvesi sisällä? Miksi luulet, että jokainen ikäryhmä pinoi tapansa?