Mitkä ovat joukkovelkakirjat - yritysten ja kuntien joukkolainoihin sijoittamisen perusteet

Kun monet ihmiset kuulevat sanan ”joukkovelkakirjat”, he ajattelevat yleensä yrityslainoja - suuryritysten liikkeeseen laskemia joukkovelkakirjalainoja yleisön silmissä. Joukkovelkakirjamarkkinoilla on kuitenkin paljon muuta. Itse asiassa kunnalliset joukkovelkakirjalainat ovat toinen suosittu vaihtoehto niille, jotka haluavat murtautua joukkovelkakirjalainojen maailmaan.

Vaikka yritys- ja kuntalainoilla on monia samoja piirteitä, tosiasiassa ne ovat hyvin erilaisia petoja. Näiden erojen ymmärtäminen voi auttaa sinua päättämään, minkä tyyppinen joukkovelkakirjalaina sopii sinulle ja vastaa parhaiten rahoitustarpeitasi ja sijoitusstrategiaasi.

Joukkovelkakirjalainan perusteet

Joukkovelkakirjalaina on velkainstrumentti tai laina, joka on annettu lainanottoa varten. Kun ostat joukkovelkakirjalainan, olet lähinnä tekemässäsi sopimusta lainata liikkeeseenlaskijalle tietyn määrän rahaa ennalta määrätyn ajanjakson ajan. Yleensä vastineeksi lainanottaja sitoutuu suorittamaan kiinteäkorkoisia korkoja koko joukkovelkakirjan voimassaoloaikana. Kun joukkovelkakirjalainan voimassaoloaika päättyy, lainanottaja on velvollinen palauttamaan pääoman kokonaisuudessaan.

On joitain sidosvariaatioita, jotka eroavat tästä perusmallista. Esimerkiksi nollakupongin joukkovelkakirjalainat eivät suorita korkoja, vaan ovat sen sijaan ostettavissa nimellisarvosta alennuksella. Nollakupongin joukkovelkakirjalaina, jonka nimellisarvo on 10 000 dollaria ja 10 vuoden maturiteetti, saattaa tänään käydä kauppaa vain 60 prosentilla nimellisarvosta eli 6000 dollaria, mikä tarkoittaa, että maksat 6 000 dollaria etukäteen, mutta lunastat joukkovelkakirjalainasi 10 vuodessa 10 000 dollaria.

Muita joukkolainatyyppejä on saatavana. Korkovelkakirjalainat ovat kuitenkin yleisimmät.

Voit ansaita rahaa sijoittamalla korollisiin joukkovelkakirjalainoihin kahdella tavalla: Voit pitää hallussaan joukkovelkakirjalainoja ja kerätä korkomaksuja niiden ehtojen aikana tai voit myydä joukkovelkakirjojasi premium-hinnalla ennen niiden erääntymistä. Koska joukkovelkakirjojen arvo voi nousta tai laskea markkinaolosuhteista riippuen, saatat pystyä myymään joukkovelkakirjojasi enemmän kuin mitä olet maksanut niistä.

Sellaiset tekijät kuten korot ja yrityksen luokitus tai tulos voivat vaikuttaa joukkovelkakirjojen arvoon. Joukkovelkakirjalainoilla ja korkoilla on yleensä käänteinen suhde. Kun korot nousevat, joukkovelkakirjojen hinnat yleensä laskevat - ja kääntöpuolella alhaisemmat korot tekevät korkoja maksavista joukkovelkakirjalainoista houkuttelevampia. Liikkeeseenlaskijan luokitus voi myös vaikuttaa joukkovelkakirjalainojen hintoihin niin, että myös luottoluokituksen hinnat nousevat luokituksen noustessa. Samoin jos ostat yrityslainan ja liikkeeseenlaskija julkaisee positiivisen tuloslaskelman, saatat nähdä, että joukkovelkakirjalainasi nimellisarvo nousee.

Yritystodistukset

Yritystodistukset ovat lainoja, jotka yritykset ovat myöntäneet. Yritykset laskevat usein liikkeeseen joukkovelkakirjalainoja maksaakseen esimerkiksi tutkimus- ja kehitystyöstä, toimintakuluista ja laajennuksista. Yritystodistukset tukevat liikkeeseenlaskijan kykyä maksaa takaisin se, mitä se lainaa, tyypillisesti myynnin, toiminnan ja omaisuuden kautta.

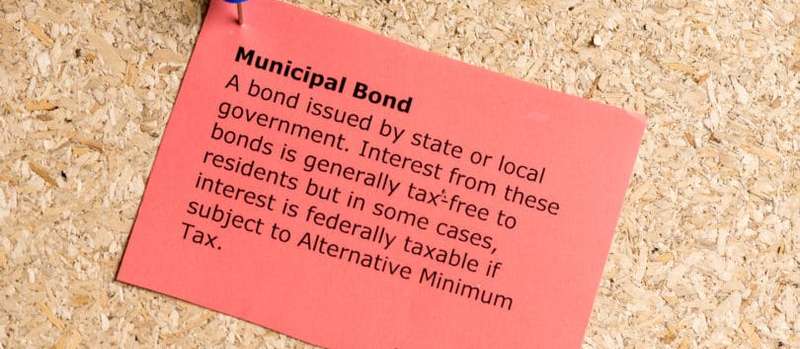

Kunnan joukkovelkakirjat

Kunnan joukkovelkakirjalainat tai lyhytaikaisesti ”muni joukkovelkakirjalainat” ovat julkisyhteisöjen tai kuntien myöntämiä lainoja. Kunnan joukkovelkakirjalainoja käytetään tyypillisesti julkisten hankkeiden, kuten infrastruktuurin, tienkorjausten, sairaala- ja koulujärjestelmien, rahoittamiseen.

Nämä ovat kaksi yleisintä kuntalainojen tyyppiä:

- Yleiset velkasitoumukset. Lyhyesti nimeltään ”GO-joukkovelkakirjalainat”, niitä tukevat liikkeeseenlaskijan täysi usko, luotto ja verotusvalta, joka on tyypillisesti kaupunki, osavaltio, lääni tai kunta.

- Tulolainat. Näitä joukkovelkakirjalainoja tuetaan niiden hankkeiden tuottamista tuloista, joita ne rahoittavat.

Yleisiä velkakirjalainoja pidetään yleensä turvallisempina kuin tulolainoina, koska liikkeeseenlaskija voi käyttää kaikkia tarvittavia keinoja maksaa takaisin lainanantajalleen. Esimerkiksi kaupunki voi korottaa veroja tarvittaessa aikataulun mukaisten joukkolainojen suorittamiseksi.

Sitä vastoin tulotakaukset luottavat lainanantajien takaisinmaksuun tietyn hankkeen tuloista. Esimerkiksi, jos kaupunki laskee liikkeeseen joukkovelkakirjoja uuden tietulliradan rakentamiseksi, työmatkalaisilta kerättyä rahaa voidaan käyttää suorittamaan aikataulun mukaisia maksuja joukkovelkakirjojen omistajille.

Liikevaihtovelkakirjalainat ovat hiukan riskialttiimpia kuin yleiset velkakirjalainat, koska liikkeeseenlaskijoiden kyky maksaa takaisin joukkovelkakirjalainanomistajat on sidottu suoraan tiettyyn tuloon. Toisin kuin yleiset velkasitoumukset, kunta ei voi vain hyödyntää muita resursseja saadakseen aikaan velvoitteitaan. Jos kyseinen projekti ei tuota riittävästi tuloja, kyseinen liikkeeseenlaskija ottaa maksukyvyttömyyden riskin tai jättää suorittamatta maksuja, kuten sen pitäisi olettaa..

Joukkovelkakirjoihin sijoittamisen riskit

Sekä yritysten että kuntien joukkolainoihin liittyy tietty riski. Näiden riskien ymmärtäminen on kriittinen osa terveen sijoituksen tekemistä.

- Oletusriski. Oletusarvo on liikkeeseenlaskijan epäonnistuminen suorittamalla maksuja aikataulun mukaisesti. Joukkovelkakirjalainan liikkeeseenlaskija katsotaan laiminlyöneen, jos se ei maksa korkoa tai maksa takaisin joukkovelkakirjojen haltijoille pääomaa. Itse asiassa, jos liikkeeseenlaskija on jopa päivän myöhässä aikataulun mukaisessa maksussa, sen katsotaan olevan laiminlyöty. Minimoidaksesi riski saada joutumaan joukkovelkakirjalainan laiminlyöntiin voit ostaa korkean luottoluokituksen joukkovelkakirjalainan. Liikkeeseenlaskijoiden, joilla on suotuisat luottoluokitukset, katsotaan olevan taloudellisesti vakaampia ja he todennäköisemmin laiminlyövät velvollisuuksiaan. Jos ostat joukkovelkakirjalainan, jolla on alhaisempi luottoluokitus ja korkeampi luottoriski, sinua palkitaan yleensä korkeammalla korolla. Joukkovelkakirjalainoja, joita pidetään turvallisempina, maksetaan vähemmän, koska otat vähemmän riskejä ostaessasi niitä.

- Korkoriski. Kun ostat joukkovelkakirjalainan, lukitset rahasi kiinteään ajanjaksoon, jonka tarkka pituus määräytyy joukkovelkakirjalainan erityisehtojen perusteella. Näin tekemällä voit menettää mahdollisuuden ostaa muita joukkovelkakirjoja, jotka tarjoavat edullisempia korkoja. Korkojen kannalta on muistettava, että ne voivat muuttua ajan myötä, ja että sama yritys tai kunta voi antaa joukkovelkakirjalainoja tietyn koron verran vuodessa ja korkeammalla kurssilla vuosi tai kaksi rivillä..

- Soita riski. Kun liikkeeseenlaskija kutsuu joukkovelkakirjalainan, se lunastaa joukkovelkakirjalainan ennen sen eräpäivää. Jos joukkovelkakirjalainan ehdot antavat liikkeeseenlaskijalle mahdollisuuden käyttää optio-oikeutta, liikkeeseenlaskija voi hyödyntää matalampaa korkoa, soittaa joukkovelkakirjalainoja ja laskea ne uudelleen laskuun. Jos näin tapahtuu sinulle joukkovelkakirjalainanhaltijana, saat pääoman takaisin kokonaisuudessaan - mutta jos haluat laittaa rahat takaisin joukkovelkakirjoihin, olet todennäköisesti jumissa sijoittaessasi johonkin, joka maksaa alhaisemman koron..

Oletetaan esimerkiksi, että ostat 10-vuotisen joukkovelkakirjalainan, jonka korko on 2%. Jos korot nousevat seuraavien vuosien aikana ja sama yritys alkaa laskea liikkeelle joukkovelkakirjoja, jotka maksavat 4%, joukkovelkakirjalainasi todennäköisesti menettävät arvon. Jos myyt ne ennen kuin ne kypsyvät, menetät todennäköisesti tappion heidän pääomalleen.

Toisaalta joukkovelkakirjojen hyvä asia on, että riippumatta siitä, mitä markkina-arvoa silloin tapahtuu, jos pidät niitä niiden eräpäivään asti, et menetä pääomaasi niin kauan kuin liikkeeseenlaskija ei t oletus.

Joukkovelkakirjalainat

Sekä kunnalliset että yrityslainat noudattavat luokitusjärjestelmää, jonka avulla sijoittajat voivat saada käsityksen siitä, kuinka liikkeeseenlaskijat menestyvät taloudellisesti. Luokitusten avulla ei voida suojata sinua korkoriskiltä, mutta ne voivat (jossain määrin) suojata sinua luottoriskiltä.

Mitä korkeampi joukkovelkakirjalainan luokitus, sitä epätodennäköisempi liikkeeseenlaskijan on laiminlyödä velvollisuuksiaan. Yritysten ja kuntien joukkolainat luokitellaan samalla tavalla.

Nämä ovat kolme suurta luottoluokituslaitosta, joita käytetään joukkovelkakirjojen arviointiin:

- Standard & Poor's (S&P)

- Moody'sin

- Fitch

S&P ja Fitch käyttävät samanlaista luokitusjärjestelmää, kun taas Moodyn järjestelmä on hiukan erilainen. Yritysten tai kuntien joukkovelkakirjalainat, joiden luokitus on BBB- tai Baa3 tai korkeampi, katsotaan sijoitusluokkaksi, mikä tarkoittaa, että niillä on alhainen maksukyvyttömyysriski. Toisaalta, alle BBB- tai Baa3: n luokiteltuja joukkovelkakirjalainoja pidetään roskapölyinä, mikä tarkoittaa, että ne todennäköisesti laiminlyövät velvollisuutensa.

Kuinka yritys- ja kuntalainat eroavat toisistaan

Vaikka yrityksillä ja kunnilla on samat piirteet, näiden kahden välillä on useita keskeisiä eroja.

Yhteiskunnallinen tarkoitus Vs. Voitto

Yritystodistuksilla kerätään pääomaa, jotta yritykset voivat jatkaa toimintaansa ja puolestaan ansaita rahaa. Kuntien joukkovelkakirjat eroavat siinä mielessä, että niitä käytetään julkisten hankkeiden rahoittamiseen ja kaupunkien, kuntien ja maakuntien toiminnan sujuvuuden varmistamiseen.

Usein kuntalainoilla rahoitettujen hankkeiden tarkoituksena on parantaa liikkeeseenlaskijapaikoissa asuvien ihmisten elämänlaatua. Tältä osin monet pyrkivät vertaamaan kuntalainoja voittoa tavoittelemattomiin järjestöihin, koska niiden liikkeeseenlaskun tarkoituksena ei ole ansaita rahaa, vaan tarjota palveluja yleisölle. Jopa maksullisia teitä ja siltoja, joita usein rahoitetaan kuntalainoilla, ei pidetä "kannattavina" samalla tavalla kuin julkiset yritykset. Vaikka tietullit ja sillat tuovat tuloja, sitä rahaa käytetään usein niiden päivittämiseen ja ylläpitämiseen - se ei yksinkertaisesti lopu jonkun pankkitilille..

Joukko- tai kansalaissijoittamiseen sitoutuneet joukkovelkakirjojen sijoittajat valitsevat yleensä kunnalliset joukkovelkakirjalainat yrityslainoihin. Kunnallisia joukkovelkakirjalainoja lasketaan usein liikkeelle sairaalajärjestelmien rakentamiseksi, asuntohankkeiden kehittämiseksi huonolaatuisilla alueilla, koulujen päivittämiseen sekä puistojen ja yhteisöpuutarhojen siivoamiseen. Yrityslainoja sitä vastoin käytetään usein kehittämään tuotteita, joita yritys myy sitten voittoa varten.

Verovapauden tila

Yritystodistuksista ansaittuihin korkoihin kohdistuu liittovaltion, osavaltioiden ja paikallisia veroja. Kunnan joukkovelkakirjalainoilla ansaitsemasi korko on kuitenkin aina vapautettu liittovaltion veroista, ja jos ostat joukkovelkakirjalainan, jonka on asettanut asuinvaltio, ansaitsemasi korko voidaan vapauttaa myös valtion ja paikallisista veroista..

Jos ostat lisäksi yhdysvaltalaisen alueen (kuten Puerto Rico, Neitsytsaaret ja Guam) liikkeeseen laskeman kunnallisen joukkovelkakirjalainan, korko on vapautettu sekä liittovaltion että osavaltion tasolla. Tästä syystä kunnallisilla joukkovelkakirjalainoilla on taipumus houkutella niitä, jotka kuuluvat korkean tuloveron alaan.

Korot ja tuotot

Jotkut ihmiset käyttävät termejä "korko" ja "tuotto" vastaavasti, mutta he ovat tosiaankin aivan erilaisia. Korko on korko, jonka joukkovelkakirjalainan liikkeeseenlaskija sitoutuu maksamaan sinulle, kun taas tuotto on korko, joka perustuu joukkovelkakirjalainan nykyiseen hintaan. Ainoa korko ja tuotto ovat samat, kun joukkovelkakirjalaina on alkuperäisen nimellisarvonsa arvoinen.

Oletetaan, että ostat joukkovelkakirjalainan, jonka nimellisarvo on 10 000 dollaria ja korko 5%. Jos näin on, voit odottaa 500 dollaria vuodessa korkoa.

Sanotaan nyt, että saman 10 000 dollarin joukkovelkakirjalainan hinta laskee markkinaolosuhteiden takia, ja sen seurauksena sen nimellisarvo on vain 5000 dollaria. Siinä tapauksessa sen uusi tuotto on 10%, mutta korko on edelleen 5%. Olettaen, että liikkeeseenlaskija suorittaa maksunsa aikataulun mukaisesti, saat silti saada 500 dollaria vuodessa korkoja, mutta tuotto on vain 5%, kun taas joku, joka ostaa joukkovelkakirjalainan uuteen hintaan, saa saman koron 500 dollaria, mutta tuotto on 10%.

Yritysten joukkovelkakirjalainat tarjoavat yleensä korkeammat korot ja tuotot kuin kunnalliset joukkovelkakirjat. WM Financial Strategies -strategian mukaan kuntalainojen keskimääräinen tuotto on ollut hieman yli 4% vuosina 2005 - 2015, kun taas yrityslainojen keskituotto on ollut välillä 5–7%. Vuonna 1991 kunnallisten joukkovelkakirjalainojen keskimääräinen tuottoprosentti oli noin 6%, tämän analyysin mukaan S&P 500 -indeksin noin 11,5%..

Toisaalta kuntalainat tarjoavat verovapaita korkoja, jotka auttavat korvaamaan osan mahdollisesti menetetyistä ansioista korkeamman koron luopumisessa. Jos et ole erityisen korkeassa veroluokassa tai tiedät, että tulet sijoituksillesi jonkin verran tappioita tiettynä vuonna (ja pystyt kirjaamaan nämä tappiot verojen voittoihin), se saattaa tehdä enemmän taloudellisesti järkevää sijoittaa korkeamman tuoton yrityslainaan ja maksaa veroja ansaitsemastasi korosta.

Voit verrata verotettavien yrityslainojen korkojen ja verovapaiden kunnallisten joukkovelkakirjalainojen korkojen eroa laskemalla veroekvivalenttituoton. Tämä voi auttaa sinua selvittämään, ovatko verotettavat yrityslainat vai verovapaat joukkovelkakirjalainat sinulle kannattavin vaihtoehto.

Saatavilla on online-laskimia, joiden avulla voit käyttää numeroita, tai jos olet rohkea, voit käyttää seuraavaa kaavaa: rm = rc (1-t) tai rc = rm / (1-t)

- rm = kunnallisen joukkovelkakirjalainan korko

- rc = yrityslainan korko

- t = veroaste

Oletetaan, että joudut 30 prosentin veroluokkaan ja haluat ostaa kunnallisen joukkovelkakirjalainan, joka maksaa 4 prosenttia korkoa.

- rc = 4% / (70%)

- rc = 0,0571 = 5,71%

Yllä olevaa yhtälöä käyttämällä voit määrittää, että 4%: n koroton verototon ansaitseminen on sama kuin yrityslainan ostaminen 5,71%: n korolla ja verojen maksaminen tuloista.

Oletusriski

Sekä yritysten että kuntien joukkovelkakirjalainoihin liittyy tietynlainen maksukyvyttömyysriski. Kunnallisten joukkovelkakirjalainojen maksukyvyttömyysaste on historiallisesti alhainen, ja LearnBondsin mukaan kuntalainoilla on 50 - 100 kertaa todennäköisempi laiminlyönti kuin vertailukelpoisilla yrityksillä. Lisäksi Liberty Street Economicsin mukaan S&P ilmoitti vain 47 omin joukkovelkakirjalainan laiminlyönnistä vuosina 1986-2011, ja Moody's ilmoitti vain 71 joukkovelkakirjojen laiminlyönnistä vuosina 1970-2011. S&P sen sijaan ilmoitti 2 015 yrityslainan laiminlyönnistä ja Moody'sin ilmoittamista 1 784 samana ajanjaksona..

Jos ostat kunnallisen joukkovelkakirjalainan, jolla on vahva luottoluokitus, et vielä todennäköisemmin kohtaa oletusarvoa. Invescon mukaan vuodesta 1970 ei ole ollut Aaa-luokiteltuja kunnallisten joukkovelkakirjalainojen laiminlyöntejä, ja siitä lähtien vain 0,01% Aa-luokituksen joukkovelkakirjalainoista on laiminlyönyt. Sitä vastoin Aa-luokiteltujen yrityslainojen lainakorko on ollut 0,99% vuodesta 1970, ja Aaa-luokiteltujen yrityslainojen laiminlyönti on ollut 0,49%..

Kun käsittelet laiminlyöntejä, yksi asia, jonka haluat pitää mielessä, on takaisinperintäaste, joka on se, missä määrin joukkovelkakirjojen omistajille maksetaan lopulta se, mitä he ovat velkaa, kun liikkeeseenlaskija laiminlyö laiminlyönnit. Kunnan joukkovelkakirjalainojen hyödyntämisaste on yleensä paljon parempi kuin yrityslainojen. Itse asiassa Municipalbonds.com-sivuston mukaan yleisten velvoitteiden joukkovelkakirjalainojen takaisinperintäaste on lähellä 100%, ja Moody'sin mukaan kunnallisten joukkovelkakirjojen lopullinen takaisinperintäaste oli noin 60% vuosina 1970 - 2013, kun taas yrityslainojen takaisinperintäaste oli vain 48% vuosina 1987-2013.

Minimi sijoitus

Yksi suurimmista esteistä kuntalainojen markkinoille pääsylle on se, että useimmissa niistä on sijoitusten vähimmäisvaatimukset. Vaikka tämä pätee myös yrityslainoihin, useimmat kunnalliset joukkovelkakirjat vaativat vähintään 5000 dollarin sijoituksen. Yritystodistukset sitä vastoin voidaan tyypillisesti ostaa 1 000 dollarin nimellisarvoissa, mikä tekee niistä huomattavasti helpommin saataville yleisölle.

Markkinoiden koko

Kuntien joukkovelkakirjamarkkinat ovat vain noin kolmanneksen yrityslainamarkkinoiden kokoisia, mikä tarkoittaa, että yrityslainojen suhteen siellä on paljon enemmän sijoitusmahdollisuuksia. Kunnan joukkovelkakirjamarkkinat ovat kooltaan noin 3,7 biljoonaa dollaria, kun taas yrityslainamarkkinoilla on noin 11 biljoonaa dollaria jäljellä olevia joukkovelkakirjalainoja..

Joukkovelkakirjalainan likviditeetti

Kun ostat joukkovelkakirjalainoja, olet lukittu mihin tahansa ehtoihin heidän sopimuksissaan määrätään. Jos esimerkiksi ostat 20 vuoden joukkovelkakirjalainan, olet lukittu mihin tahansa korkoon, jota joukkovelkakirjalaina maksaa 20 vuoden aikana. Ainoa tapa, jolla voit myydä joukkovelkakirjojasi, parempaan tai huonompaan suuntaan.

Jos markkinaolosuhteet ovat hyvät, voit ansaita voittoa myymällä joukkovelkakirjojasi enemmän kuin mitä olet niistä maksanut. Jos markkinaolosuhteet ovat kuitenkin heikot tai jos myymäsi joukkovelkakirjalaina ei ole toivottava alhaisen luottoluokituksen vuoksi, voit saada loppusi vähemmän kuin maksit..

Yleisesti ottaen yrityslainojen katsotaan olevan likvidejä kuin kuntalainojen, mikä tarkoittaa, että sinulla on paremmat mahdollisuudet myydä yrityslainat ottamatta tappiota. Syynä tähän on se, että yrityslainoilla käydään aktiivista kauppaa New Yorkin pörssissä. Kunnan joukkovelkakirjalainat sitä vastoin yleensä ostetaan ja myydään niin kutsuttuina over-the-the-market -markkinoilla, mikä tarkoittaa, että niillä ei käydä kauppaa julkisessa pörssissä..

Jos joukkovelkakirjalaina on listattu pörssissä, sitä voidaan ostaa tai myydä milloin tahansa. Tyypillisesti kuitenkin vain pientä joukkoa kunnallisia joukkovelkakirjalainoja tarjotaan aktiivisesti myytäväksi milloin tahansa, ja tarjotut voivat vaihdella huomattavasti päivästä toiseen. Koska kunnallisilla joukkovelkakirjalainoilla ei käydä kauppaa pörssissä, on vähemmän mahdollisuuksia löytää ostaja, kun päätät olet valmis myymään ne..

Raportointi, tilinpäätöstiedot ja välittäjäpalkkiot

Yritystodistusten liikkeeseenlaskijoiden, kuten taloudelliset ongelmat tai tulot, on julkistettava julkisesti tietyt tiedot, jotka voivat vaikuttaa joukkovelkakirjalainoihin. Lisäksi kun yrityslainoja ostetaan ja myydään, myös niiden käyvät hinnat on julkistettava.

Kunnallisilla joukkovelkakirjalainoilla ei sitä vastoin tällä hetkellä ole samoja julkistamisvaatimuksia sekä liikkeeseenlaskijoille että välittäjille, joten mahdollisten sijoittajien on arvioitava vähemmän tietoa. Kunnallisten joukkovelkakirjamarkkinoiden avoimuuden lisäämiseksi kuitenkin ryhdytään toimiin. Arvopaperi- ja pörssikomissaari Luis A. Aguilar julkaisi 13. helmikuuta 2015 lausunnon, jossa vaadittiin muutoksia kunnallisten joukkovelkakirjamarkkinoiden tekemiseksi oikeudenmukaisemmiksi ja yksittäisten sijoittajien saataville..

Koska kunnallisia joukkovelkakirjalainoja ei yleensä osteta pörssissä, välittäjät ja jälleenmyyjät, jotka myyvät niitä, veloittavat usein merkinnät, jotka on sisällytetty tarjoushintoihin. Lisäksi saatat maksaa palkkion, joka voi lisätä kustannuksiasi ja syödä pois millä tahansa voitolla, jonka toivot saavasi sijoitukseltasi. Vaikka saatat maksaa palkkion myös yritystodistuksista, niillä ei ole tapana tehdä samanlaisia merkintöjä, koska ne ovat laajemmin saatavissa ja hinnoittelu on helpompaa seurata.

Kuntien joukkovelkakirjalainatietoja voi olla jonkin verran vaikea saada, kuntien arvopaperilainsäädäntölautakunnan verkkosivusto on hieno resurssi. Se sisältää avaintietoja, kuten viimeaikaisen kaupankäynnin ja joukkovelkakirjojen historialliset hinnat.

Lopullinen sana

Sekä yritysten että kuntien joukkolainoilla on etuja ja haittoja. Yritystodistukset tarjoavat usein suuremman voittopotentiaalin, mutta ylösalaisuuteen liittyy lisääntynyt maksukyvyttömyysriski. Kunnan joukkovelkakirjalainat sen sijaan tarjoavat yleensä alhaisemman tuoton kuin yrityslainat, mutta kuntalainojen laiminlyönnien todennäköisyys on paljon pienempi. Ja vaikka yrityslainoista ansaitsemilla korkoilla ei ole samaa verovapautta kuin kunnallisilla joukkovelkakirjalainoilla, matalamman tuloveron piiriin kuuluvat voivat sijoittaa paremmin yrityslainoihin, joiden korot ovat korkeammat..

Jos olet sijoittaja, joka on sitoutunut tekemään sosiaalisia vaikutuksia, saatat olla taipuvaisempi sijoittamaan rahasi kuntalainoihin, koska niitä käytetään usein julkisten hankkeiden rahoittamiseen, jotka parantavat yhteisöjä ja elämää. Toisaalta, jos sinulla ei ole paljon rahaa sijoittaa ja haluat joustavuuden myydä joukkovelkakirjojasi helposti, yrityslainat voivat olla parempi vaihtoehto.

Millaisia joukkovelkakirjalainoja sinulla on sijoitussalkussasi? Oletko tyytyväinen heidän suoritukseensa?